JCBカードSに申し込んだのに、審査に落ちてしまった…

そんな経験をして、困っている方もいるのではないでしょうか。

年会費永年無料で充実した優待サービスが魅力のJCBカードSだからこそ、

「なぜ審査に落ちたのか」「次はどうすれば通るのか」と気になりますよね。

そこでこの記事では、JCBカードSの審査落ちの主な原因と、

再申請までの期間、審査を通過するための具体的な対策についてまとめていきます。

審査落ちでも発行可能性が高いカードも紹介するので、ぜひ最後まで読んでみてください。

【この記事でわかること】

- JCBカードSの審査に落ちる主な理由

- 審査落ち後に再申請できるまでの期間

- JCBカードSの審査を通過するための対策

- 審査落ちでも発行可能性が高いカード

それでは詳しく見ていきましょう!

JCBカードSの審査に落ちる理由は?

JCBカードSの審査落ちには、主に4つの原因が考えられます。

JCBカードSは年会費永年無料で、同じJCBシリーズの「JCBカードW」と異なり年齢制限がなく18歳以上(高校生除く)であれば誰でも申込できます。

ただし、年齢条件以外の審査基準はしっかりと設けられているため、申込めば必ず通るわけではありません。

①信用情報に問題がある

審査落ちの原因として最も多いのが、信用情報(クレジットヒストリー)の問題です。

過去にクレジットカードや携帯電話の料金を滞納した経験がある場合、

その情報はCIC・JICCなどの信用情報機関に記録されています。

この記録が残っている間は、JCBカードSに限らず多くのカードで審査が通りにくくなります。

滞納の記録は、発生から5年間は信用情報機関に残るとされています。

また、過去に債務整理(自己破産・任意整理など)をした場合は、

最長10年間は審査に影響する可能性があります。

「心当たりがない」という方でも、思わぬ滞納が記録されているケースもあるので、

まずは自分の信用情報を確認してみることをおすすめします。

②収入・雇用状況に不安がある

JCBカードSの審査では、収入の安定性や雇用形態もチェックされます。

無職・無収入の状態での申込は、返済能力がないとみなされる可能性が高く、

審査に通りにくいのが現実です。

アルバイトやパートの方、派遣社員の方でも申込自体は可能ですが、

収入が低かったり勤続期間が短かったりすると審査が厳しくなることがあります。

専業主婦(夫)の方は、配偶者の収入を申告することで審査を受けられる場合があります。

申込の際は世帯収入もあわせて正確に記入するとよいでしょう。

③申込情報に不備・虚偽がある

申込フォームへの記入ミスや虚偽の情報も、審査落ちの原因になることがあります。

住所・勤務先・収入などの情報が現在のものと一致していない場合、

信用情報機関のデータと照合した際に不一致となり、審査が通らないことがあります。

特に転職・引越しをした直後の方は、以前の情報を入力してしまいがちなので注意が必要です。

また収入を実際より高く申告するのは虚偽申告となるリスクがあるため、

正確な年収を入力することが大切です。

④短期間に複数のカードへ申込んだ

クレジットカードやローンへの申込履歴も信用情報として記録されます。

短期間に複数のカードへ申し込むと、「お金に困っているのでは?」という

マイナスの印象を与えてしまい、審査に影響することがあります。

これは俗に「申込ブラック」と呼ばれる状態で、

申込履歴は半年〜1年程度、信用情報に残るとされています。

JCBカードSに申し込む前に、他社カードへ複数申込をしている方は要注意です。

次の見出しでは、再申請のベストなタイミングについて解説します。

JCBカードSの審査落ち後、再申請はいつからできる?

JCBカードSの審査落ち後は、一般的に6ヶ月以上空けることが推奨されています。

JCBカードSの公式サイトでは再申請の具体的な期間は明記されていませんが、

クレジットカード業界全般として「審査落ちから半年以上」が目安とされています。

なぜ6ヶ月以上空ける必要があるのかというと、

申込履歴が信用情報機関に残る期間がおよそ6ヶ月とされているためです。

申込履歴が消えるまでに再申請してしまうと、

再度「申込ブラック」の状態で審査を受けることになり、通過率が下がってしまいます。

また、審査落ちの原因が信用情報の傷(延滞など)にある場合は、

6ヶ月では解消されないケースもあります。

その場合は信用情報が回復するまで(最長5〜7年)待つ必要があることも

念頭に置いておきましょう。

焦って何度も申込むと状況が悪化するリスクがあります。

再申請の前に、次の見出しで紹介する対策をしっかり行うことが大切です。

JCBカードSの審査を通過するための対策は?

審査通過率を高めるために有効な対策は、主に3つあります。

審査落ちの原因を把握したうえで適切な対策を取ることが、再チャレンジの近道です。

①自分の信用情報を確認・改善する

まずは自分の信用情報を確認することをおすすめします。

CIC(割賦販売法・貸金業法指定信用情報機関)では、

インターネットや郵送で自分の信用情報を開示請求することができます。

開示請求の費用は1,000円程度(インターネット申請の場合)で、

クレジットカードや借入の履歴、延滞情報などを自分で確認できます。

もし延滞中の支払いがあれば、まずそちらをすべて解消することが最優先です。

完済後も情報が消えるまでには時間がかかりますが、審査への影響は徐々に薄れていきます。

「自分の信用情報に何が残っているかわからない」という方は一度確認してみると、

審査落ちの原因が見えてくるかもしれませんね。

②申込情報を正確・最新の状態で入力する

再申請の際は、申込情報を正確かつ最新の内容で入力することが重要です。

住所・勤務先・収入などの情報は、現在の状況に合わせて正確に入力しましょう。

特に転職や引越しをした直後の方は、以前の情報を入力してしまいがちなので注意が必要です。

申込情報の不一致は、審査落ちの原因として意外と見落とされやすいポイントです。

③6ヶ月間は他社カードへの申込を控える

再申請前の6ヶ月間は、他社のクレジットカードやローンへの申込を控えることをおすすめします。

申込履歴が信用情報に残っている状態でのJCBカードS申込は、

審査通過の可能性を下げてしまいます。

再申請までの期間は「信用情報の回復期間」と捉えて、

焦らず準備を整えてから再チャレンジするのが得策です。

ただ、「今すぐクレジットカードが必要」という方もいるかと思います。

そこで次の見出しでは、JCBカードSの審査に落ちた場合でも

発行可能性が高いカードを紹介します。

クレジットカードの審査に落ちたあとでも検討したいカード

審査に落ちると、「もうカードは作れないかも」と不安になりますよね。

ですがどうしても必要なクレカ、おすすめの審査柔軟なカードと申込順序を紹介します。

まずは通常のクレカ検討し、それが難しければデポジット型、さらに厳しければプリペイド型へと順番に考えていくと、ご自身に合ったカードを発行できるはずです

おすすめの流れは、ライフカード → ACマスターカード→メルカード → Nexusカード → バンドルカードです。

| カード名 | 種類 | 向いている人 | 特徴 |

|---|---|---|---|

| ライフカード | クレジットカード | まずは一般的なクレカを持ちたい人 | 年会費無料で持ちやすい |

| ACマスターカード | クレジットカード | 即日発行でキャッシングも可能 | アコムが発行するクレカ |

| メルカード | クレジットカード | メルカリをよく使う人 | メルカリ利用と相性がよい |

| Nexusカード | デポジット型クレジットカード | 通常のクレカ審査が不安な人 | 保証金を預けてクレヒスも育つ |

| バンドルカード | Visaプリペイドカード | 審査を気にせず決済手段を持ちたい人 | チャージ式で始めやすい |

1. まず検討したいのはライフカード

最初の候補として考えやすいのがライフカードです。通常クレカの中でも利用限度額を抑えながら発行可能なカードです。

年会費無料で持ちやすく、「まずは通常のクレジットカードを1枚持ちたい」という人に向いています。他社カードに落ちたあとでも、次の候補として検討しやすい1枚です。

2. キャッシングも可能なACマスターカード

消費者金融アコムが発行するクレカで即日発行可能でコンビニATMでもキャッシングもできるカードです。

年会費無料でカード自体も無人契約機で発行できるので書類もなく家族にもバレません。

3. メルカリを使うならメルカードも候補

次に考えたいのがメルカードです。

メルカリを普段から使っている人なら、使い勝手のよさを感じやすいカードですが、それだけではなく審査に関してもかなり柔軟です。通常のクレカとして申し込みたい人の次の候補として、人気です。

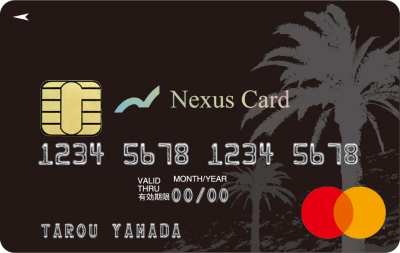

4. 通常のクレカが厳しいならNexusカード

ライフカードやメルカードが難しい場合は、Nexusカードを検討する流れが現実的です。

Nexusカードは、保証金を預けて使うデポジット型のクレジットカードです。通常のクレカ審査が不安でも、カード決済の手段を持ちたい人に向いています。

このカードはCICにクレヒスを書き込むため、利用を続けると次のクレカ発行に役立つカードです。

5. クレカが無理ならバンドルカード

それでもクレジットカードが難しい場合は、バンドルカードが候補になります。

バンドルカードはVisaプリペイドカードなので、チャージした分だけ使えるのが特徴です。クレジットカードではありませんが、今すぐキャッシュレス決済を使いたい人には便利な選択肢です。

是非試されてみてください

まとめ

今回は、JCBカードSの審査落ちの理由と再申請のタイミング、

通過するための対策についてまとめました。

【この記事の要点】

- JCBカードSの審査落ちの主な原因は「信用情報の問題」「収入・雇用状況」「申込情報の不備」「申込ブラック」の4つ

- JCBカードSはJCBカードWと異なり年齢制限がなく、18歳以上(高校生除く)なら申込可能

- 再申請は審査落ちから6ヶ月以上空けるのが基本

- 審査落ち後は比較的審査が通りやすいカードも検討してみよう